この記事には広告が含まれています。

【体験談】CICに情報開示をお願いしてみた【任意整理5年目】

あや

あやこんにちは、あやです!

あや

あや任意整理を開始してから4年以上が経過したけど…

あや

あやいまの自分の信用情報ってどうなっているんだろう?

と最近感じています。

ということで今回は、借金持ち&任意整理中のジャニーズオタク(通称:ジャニオタ)の私が、CICへ信用情報を開示した体験談をお話します!

私の借金理由やプロフィールにご興味のある方は、こちらのページをご覧ください!

あわせて読みたい

あやのプロフィール

こんにちは、あやと申します! 20代後半OL 現役ジャニーズオタク 手取り17万円 都内実家暮らし(父、母) 借金総額:約580万円(奨学金290万円含む) 2019年5月~ 任意整理…

あわせて読みたい

【体験談】ジャニオタ、借金を自覚して任意整理をする

この記事は2022年に書いた記事のため、旧事務所名が記載されていますが、そのまま残しています。 こんにちは、あやです! 今回は、ジャニーズオタク(通称:ジャニオタ…

目次

信用情報・CICって何?

信用情報って?

あや「信用情報」ってよく聞くけど…つまりなんだろう?

信用情報とは、クレジットやローンの契約や申し込みに関する情報のことで、客観的な取引事実を登録した個人の情報です。(CICより引用)

あやクレジットカードを申し込んだり、定期的に審査される時はこういう情報をもとにして行われる!

あや

あや詳しいことはCICのHPにわかりやすく解説されているので、こちらを参考にしてみてください!

指定信用情報機関のCIC

信用情報 早わかり!|信用情報とは|指定信用情報機関のCIC

信用情報 早わかり!について紹介します。CICは信用情報の収集・管理・提供・開示を通じて、皆様のクレジットライフをサポートしています。

CICってどんなもの?

日本国内には、2024年1月現在3つの信用情報機関があります。

それぞれ、加盟している金融機関や登録される信用情報の内容や期間などが異なります。

私達がクレジットカードやローン、携帯電話の分割購入をするときに一番メジャーなものが、今回開示をしたCICになります。

あや詳しい違いはこちらのブログが見やすくてオススメだなと思ったので、もう少し詳しく知りたい方は併せて読んでみてください

お金のいろは

信用情報機関とは?3つの機関の違いや開示方法をわかりやすく解説 | お金のいろは

信用情報機関とは、クレジットカードやローンの利用状況などの信用情報を管理・提供する機関のことです。本記事では、信用情報機関の仕組みや3つの機関の違い、開示手続き…

あやざっくりどの信用機関に載っているのか、はインターネット上とかに情報は落ちているけど…

あや

あや実際にどの会社の情報が載っているのか、自分の利用している会社はどこに信用情報が載っているのかは、開示してみないとわからない…

いざ開示!

あやということで、開示してみます!

あや私は今回、iPhoneから開示請求をしてみたよ!

CIC開示までの流れ

STEP

情報開示までの流れを読む!

情報開示までの手順がわかりやすく書いてあるので、よく読み込みましょう!

主に書いてあること…

- ご利用環境と支払い方法の確認

- 受付番号の取得

- 認証コードの取得

- お客様情報の入力

- 利用手数料の決済

- 開示情報の表示

あや簡潔に書かれているのですごく分かりやすい!

あやだけど結構下の方まで色々と書いてあるので、ゆっくり読みましょう

支払い方法について

CICの開示手数料は500円かかります。

その代金は

- クレジットカード

- デビットカード(JCBのみ)

- キャリア決済

- d払い

- auかんたん決済

- ソフトバンクまとめて支払い

- ワイモバイルまとめて支払い

の3通りです。

私はクレカは使えない、デビットカードもJCBは無い、ということでキャリア決済を選択しました。

STEP

受付番号の取得

あや

あや音声で案内されるので、まずはメモの準備を忘れずに!

前のSTEPのページのまま、下の方までスクロールすると、

「受付番号の取得」

という項目が出てきて、0570で始まるナビダイヤルの番号が書いてあります。

ナビダイヤルはかけ放題プランなどの対象外で、22.5秒ごとに10円の通話料がかかります。

書いてある番号をタップすると、iPhoneの場合は発信するボタンが出てくるので、タップして通話を開始。

音声案内に従って受付番号を取得します。

あやもし聞き逃してしまった場合でも、再度番号を聞くことが可能です。

あや

あや何度も掛け直すとその分通話料もかかるので、焦らずに番号を聞きましょう!

STEP

開示専用ページへの移動

あや先ほどの受付番号のメモはそのまま手元に用意!

先ほどの電話番号の下に、

「スマートフォンでの操作方法」

というボタンが出てくるのでそこをタップ。

開示までの流れが細かく書いてあり、下のほうまでスクロールすると、

「iPhoneの場合」

という項目が出てくるのでタップすると、画像付きで分かりやすくこの先の操作方法が見れます。

STEP

開示前の最終確認

最後までスクロールすると、

「ご利用前の最終確認へ」

というボタンがあるので、そこをタップ。

最後の確認事項が書いてあるので、よく読んでおきましょう!

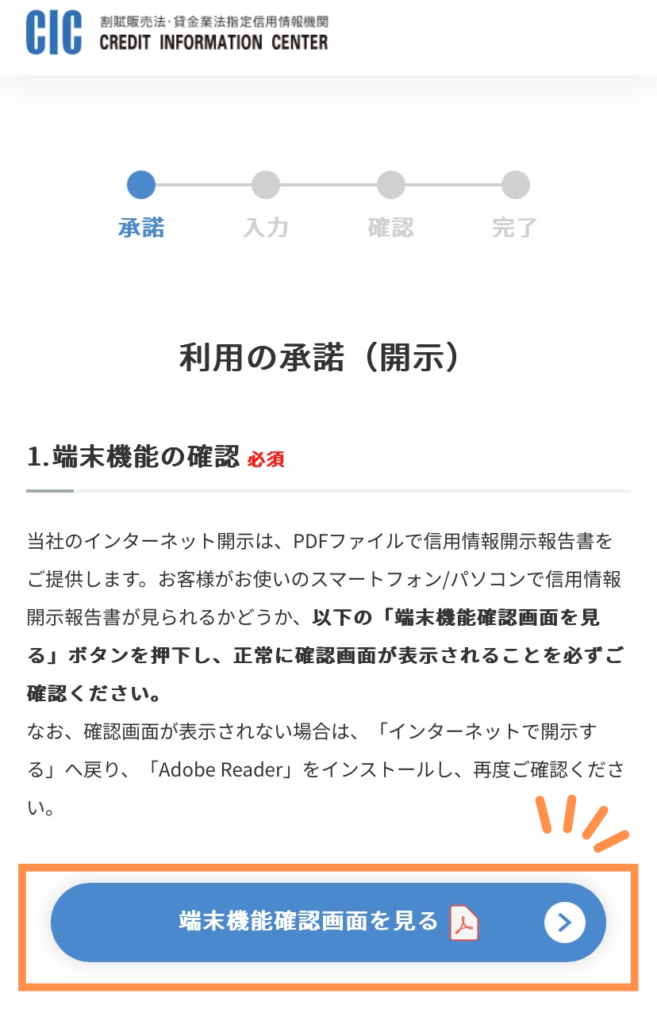

要注意!

Safariなら問題ないと思いますが…

PDFファイルが閲覧できないと情報開示しても結果がうまく表示できないので、

「端末機能確認画面を見る」というボタンをタップして開けるか確認をしましょう!

画面が切り替わって、PDFファイルのサンプルが表示されたらOK!

STEP

いよいよ開示!

あやこの先は、さっき確認した流れの通りなので、ざっくり書くよ!

利用の承諾画面になり、

「承諾する」にチェックを入れ、

入力画面に従って情報を入力したら、

「インターネット開示の申し込みを行う」

ボタンをタップ。

名前などを記入。

あや名前以外も記入する欄があるけど、必須と書かれている項目以外は特に入力はいらないよ!

次へを押す。

キャリア決済の場合、SMSで「認証コード」が自動で送られてくるので、その認証コードを入力。

パスワード(数字10桁)

が出てくるので、メモに残しておく!!

確定を押すと、キャリア決済画面に自動で移るので決済をする。

「ご利用ありがとうございました」

という画面になると、5秒ほどで自動的に画面が切り替わります。

あや

あやここで画面は閉じちゃダメ!!

いままでの苦労が水の泡…受付番号の取得からやり直すことになります。

画面がグレーの状態になり、パスワードを入力すると、PDFファイルが表示されます。

このPDFファイルは、ページを閉じたり、一定時間が経過すると見れなくなります。

あや私はデータよりも紙で見たい派なので、家族に見つかる危険とかもあってちょっと危ないけど自宅のプリンターで印刷しておいたよ。

開示までどれくらいの時間かかった?

あやたったの10秒くらいでPDFファイルが表示されたよ!

あや電話番号の取得からPDFファイルを表示するまでで、10分くらいでできたかな?

説明文を読む時間などはありましたが、かなりスピーディーに開示ができたと思います。

メールなどで開くものではなく、すべてサイト上で完結するので便利でした。

開示情報が見れなくなった!再表示の方法は?

いつもの癖で、safariのページを何気なく閉じてしまった私。

あや

あややばい!PDFのページを閉じてしまって情報が再表示されなくて見れない!

そんなときは慌てずに、もう一度受付番号を取得します。

電話をして、ナビダイヤルに繋がったら、「再開示」という音声案内で番号を取得しましょう!

あや初回開示してから96時間(4日間)は無料なので、何度でも取得できます。

※ナビダイヤルの料金はかかっているので、再取得しすぎるとお金がかかります…

どんな情報が載っていた?

気になる開示内容ですが…

あやもちろん個人情報なので詳細はここには載せられません…ごめんなさい!

ですが、こんな利用・支払い情報が主に載っていました。

- クレジットカード①(任意整理済み)

- クレジットカード②(自力返済終了しているもの)

- 消費者金融①(任意整理済み)

- 消費者金融②(任意整理済み)

- 消費者金融③(自力返済終了しているもの)

- iPhoneの分割購入(2023年1月支払い終了分)

- iPadの分割購入(2022年3月支払い終了分)

- 銀行カードローン(自力返済中)

あや逆に、これは載っていなかったよ!

- エステローン(自力返済中)

- 奨学金(自力返済中)

あや勝手に全部載っていると思ってたけど、載らないものもあるんだね…

開示したことはバレない?

あや取得してから数日経ったけど、家族や友人にはバレていないと思います。

任意整理をしたときの記事にも書きましたが、自分から話さない限り、バレることは無いと思います。

今回私は印刷をして情報を保管したので、この紙をバレないように保管すれば大丈夫だと思います。

あや基本的にはバレない!自分の情報管理が大事!

任意整理と開示内容についての考察(2023/9/3追記)

あや開示をしてから、中身をもう一度よく読み込みました!

あや色々な情報が書いてあって、何が大事な情報なのかを理解するのに少し苦労しました…

あや私が現時点でわかったことを書いているので、間違っていたり、微妙にニュアンスの違うこともあるので、参考までにとどめてください!

任意整理をした会社によって対応が違った。

あや任意整理をした会社は全部信用情報に傷がついているんだろうな…

と、勝手に落ち込んでいた私ですが、実際に開示をしてみてビックリしたことがありました。

あや会社によって対応が違う!

信用情報の登録は、すべての会社で登録方法が統一されていて、任意整理をしたら一発アウトと情報登録がされていると思っていたのですが、実際には会社ごとに登録内容が違っていました。

あや個人情報なので、詳しい内容を載せる事はできませんが、一部内容の例をご紹介します!

【例1】クレジットカード(約130万円を任意整理済み)

あやこのクレジットカードの情報が4枚も残されていて、どれがどんな情報かわからない…

と思いましたが、1つずつ読み解いていくと、主に以下の2つで構成されていることが分かりました。

- 任意整理をした際に「滞納」扱いになった記録

- 任意整理を始めた記録(3枚分)

① 任意整理をした際に「滞納」扱いになった記録

2019年5月に任意整理の申し込みをしたため、2019年5月末に支払いをするはずだった料金は「滞納」していたという扱いになっています。

そのため、「異動」と呼ばれる記載がされている紙が1枚ありました。

ただ、この情報は滞納が解消(和解完了)した「令和元年11月末」の時点で

CICのお姉さん

CICのお姉さん滞納は無くなりました

という扱いになっていました。

その証拠に、「保有期限」と呼ばれる

CICのお姉さんこの日付までは情報が削除されません

という日付が「令和6年11月末日」となっていました。

あやということは、滞納しちゃっていた情報は来年の11月末で消えるんだね!

あや支払えなくなる前に早めに任意整理しておいてよかった!

② 任意整理を始めた記録(3枚分)

任意整理をした分の記録は、何故か3枚に分かれていました。

こちらの記録にはすべて「移管債権」と書かれており、CICの内容としては「複数のクレジット契約を一本化したもの」という扱いになります。

あや

あやおまとめローンとかを使ったように見えなくはないけど…分かる人には分かる事故情報な気がする。

内容を読み込んだ限り、私の憶測にはなりますが、以下の3点に分かれているのかな?と思いました。

- 通常の一括払いで商品を購入していた分

- リボ払いで商品を購入していた分

- キャッシングしていた分

あや和解の詳細な内容を知らないので、合っているかは分かりません。

あや任意整理をする際にスクショした使用履歴の内容的にも、この3点で合っていると思います。

滞納の記録は間もなく消えますが、「移管債権」と記された3件はまだ完済していないため、事故の履歴が残ったままになるのは確実といえます。

あやそれでも、「もう滞納しそう」って思ったときにすぐ任意整理をしておいて本当に良かったと感じました。

あや任意整理を連想させる履歴は残ったとしても、「滞納をしていました」という履歴はもうそろそろ消えるから、信用情報が少しキレイになると思うと嬉しい!

【例2】消費者金融①(約50万円を任意整理済み)

なんと!

こちらの会社の任意整理の履歴…CICの情報を見る限りは

CICのお姉さん支払いの事故なくきちんと返せていますよ

という扱いになっていました。

あや

あや任意整理をしたのに、優しすぎる…

もちろんこれは、かなりの特例だと思います。

ただ、情報開示をするまでは、

あや絶対に情報に傷が付きまくっている

と思い込んでいたので、かなり驚きました。

あや情報開示をしてみないとわからないことだったから、勇気を出して情報開示してみてよかった!

あや再起のチャンスをもらえたと思って、気を引き締めようと思いました。

【例3】消費者金融②(約10万円を任意整理済み、2022年7月に完済)

こちらの消費者金融は、もちろん「異動」の履歴がついていました。

あやこの消費者金融は、2022年7月に完済しています。

その履歴もしっかりと残っており、「保有期限」も、完済をしてから5年後である、「令和9年6月末日」となっていました。

あや任意整理を完済してから5年はブラックと言われるのは、こういうことなんだな、と改めて実感しました。

※保有期限まではこの情報が残り続けるため、クレカなどを申し込んで審査のときに「もしかしたらこの人は昔任意整理をしたのかな?」と判断される可能性が高いといえます。

【例4】クレジットカード(自力返済済み)

こちらのクレジットカードは、任意整理に含めなかったカードです。

2019年の10月ごろまでは使用できていましたが、途中で強制解約となっています。

あや強制解約になってしまったけど、1回も滞納することなく返済を続けて、2021年(令和3年)8月に完済しています。

もちろん「ちゃんと完済しています」という履歴が残っていて、

「保有期限」は「令和8年7月末」となっています。

ちょっと怪しい表記…

強制解約となってしまったこのカード。

一見すると滞納履歴もなく、完済もしているのでキレイな信用情報に見えますが、クレジットカードなのに「極度額」という項目が「0千円」という記載になっており、

カード会社等のお姉さんこの人、もしかしたらこのカード強制解約されてる…?

と思われてもおかしくない状況になっていました。

あや私の考え過ぎかもしれませんが、これもある意味で事故としてみなされている可能性はあるかも…

あやとはいえ、滞納もなく完済してるわけだから、そこは自分を褒めてあげようと思います!

あやあと3年で確実に消える情報だから、落ち込まない!

【例5】消費者金融(自力返済済み)

あや自力返済が完了しているから、これはすっごくキレイな履歴だったよ!

この消費者金融は、

法務事務所のお姉さん

法務事務所のお姉さんできることなら任意整理をしないほうがいいですね…

と言われていたところで、自力で返済を続けていました。

約2年ほど借りていたことになっていた会社でしたが、返済の期間中は滞納せずに支払い続けていたおかげで、キレイな履歴になったと思います。

「保有期限」は、2020年(令和2年)5月に完済していることから、「令和7年4月末」までとなっています。

あやこうして自分の信用情報を読み込んでみると、ネット上でささやかれている噂とかが本当のことだったんだ…と思えることもあったし、

あや逆に自分の心配し過ぎで、勝手に不安になっていたこともあったんだな、と思いました。

参考にさせていただいたページ

指定信用情報機関のCIC

開示報告書を見てもわからないところがあるのですが、見方を教えてください。|開示報告書について|よくあ…

開示報告書についてのよくあるご質問について紹介します。CICは信用情報の収集・管理・提供・開示を通じて、皆様のクレジットライフをサポートしています。

夫婦で債務整理!-完済-

CIC(信用情報)開示!任意整理の完済6ヶ月後の結果はホワイト!しかし、まさかの5年前完済した記録が…

なつこです!旦那のCIC信用情報を取り寄せしてみました。全部で19件wさすがに量も多いですし、うち12件は過去と現在のスマホ割賦なのでそこらへんは置いておき…債務整理し…

まとめ

私は今回、人生で初めて自分の信用情報を開示してみましたが、本当にあっという間に自分の現在地を知ることができて500円をかけても開示してみてよかったと思っています。

正直なところ、漠然と

あや自分の信用情報、任意整理してるし、すごく傷ついてるんだろうな…

と思っていましたが、

- 滞納をした履歴は無いので意外と利用履歴は悪くないかも

- 任意整理の異動履歴がはっきりとわかった

など、自分の中で

あや絶対に信用情報は悪いだろうし、不安だな…

と後ろ向きになっていた気持ちが少なくなりました。

さらに、目に見える形で自分の現在地がわかったので、

あやここから頑張って信用情報を良くしていこう!

と思えるようになりました。

あや開示をしたからといって何もしなくても良くなることはないけど、気持ちがスッキリしたよ!

———-

▼ブログランキング参加中です!クリックしてくださると嬉しいです。